【決算ウォッチ】スバル興業 2021年1月期本決算

【決算ウォッチ】スバル興業 2021年1月期本決算

映画館の運営から、道路の維持管理へと事業立地を大胆に変化させたおもしろい企業としてスバル興業(9632)のことを『スバル興業の事業立地』という記事で1月15日に取り上げた。その後、1月決算企業であるスバル興業は権利付最終売買日(1月27日)に向けて株価が上昇したものの、翌日の権利落ち以降は配当額以上の大幅な下落が続いていたため8,000円を割ったところで購入した。3月11日に2021年1月期本決算を発表したので確認したい。

1.決算概要

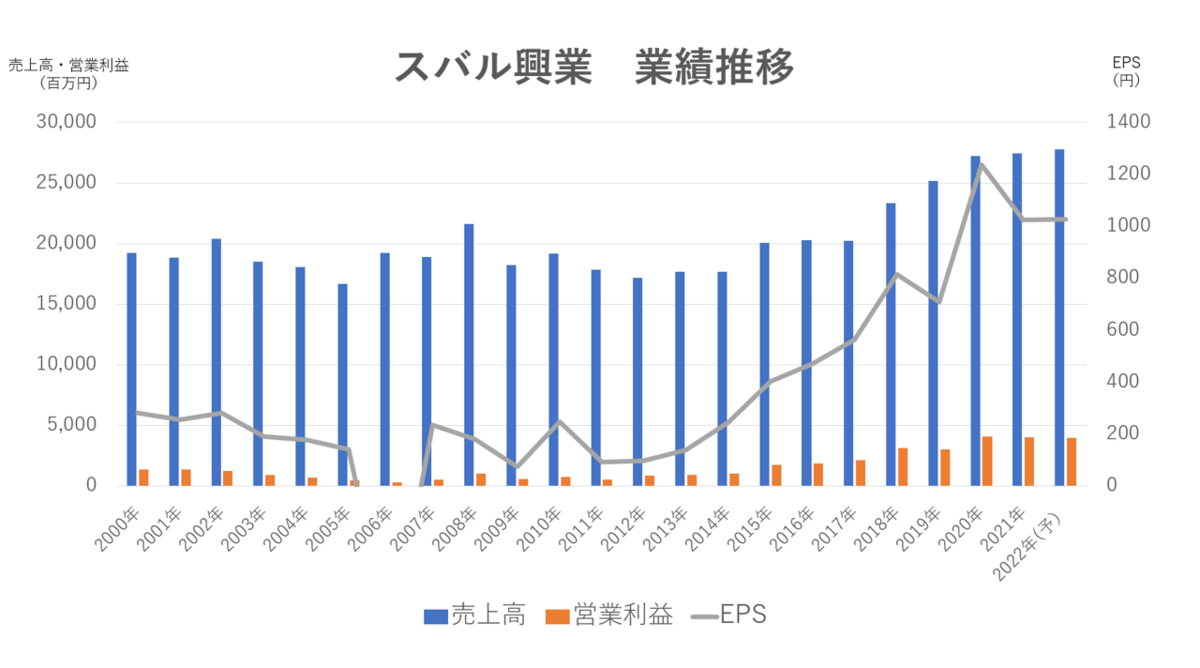

2021年1月期の売上高は27,460百万円(前期比+0.9%)、営業利益4,048百万円(同▲1.0%)となり、これまでの通期業績予想を僅かに超過しての着地となった。

合わせて、2022年1月期の通期業績予想も発表し、今期は売上高27,800百万円(前期比+1.2%)、営業利益4,000百万円(同▲1.2%)、当期純利益2,620百万円(同+0.2%)とほぼ前期並みの業績を見込むとした。

2.事業動向

以前、ブログで紹介したように、スバル興業は1946年に映画館の運営で創業したものの、1960年代頃になり娯楽の多様化により映画産業が成熟すると、新たな事業立地として道路関連事業へと進出していったおもしろい企業だ。現在は、祖業の映画館の運営からは撤退し、道路の穴やひび割れの補修工事、道路清掃や草刈り・除雪、高速道路の売店運営などを行なう道路関連事業が同社の柱となっており、売上高・営業利益ともに約9割を稼ぎ出している。

近年の業績推移を確認してみると、2013年1月期あたりから業績成長しており、明確な理由はわからないものの、高度経済成長期に整備された道路や橋梁の老朽化が進んでいることなどから道路の維持管理に関する需要が伸びているのかもしれない。そうだとすると、安全安心に関わるコストということもあり、官公庁の道路の維持管理に関する予算は今後も中長期的に増えこそすれ、大幅に減るというのはなかなか考えにくい。

そういった事業環境にあるため、2021年1月期決算も、コロナ禍にあっても(高速道路の売店、レジャー事業の飲食店では多少の影響はあるが)非常に安定した業績となっている。2022年1月期は、道路関連事業の好調、レジャー事業でのコロナ影響が小さくなり、不動産事業では前期取得した物件がフル寄与するため、おそらく前期並み以上を狙えるのではないか。

3.まとめ&感想等

【まとめ】

- 今期の業績予想も前期並みで、事業動向は安定している。

- 道路や橋梁の老朽化は、中長期的に道路関連事業に追い風。

- レジャー事業で新型コロナウイルスの影響、今期は影響軽減。

- 前期に不動産事業で新規物件を取得、今期フル寄与。

【IRに電話して確かめたい点】

- 今期の事業環境をどう見ているか。

- 業績予想の前提(コロナ影響等の見通し)。

- 近年の営業利益の増加の原因(工事採算改善?)。

- 短期貸付金をほぼ全額取り崩した理由。

- 不動産事業で取得する物件として底地を選んだ理由。

- 中期経営計画にある道路コンセッションの進展。

【投資判断】

継続保有。比較的保守的な業績予想をする傾向があるスバル興業だが、今期予想は前期並みと悪くなく、事業環境も安定しており、高い収益性、経営効率の高さは維持されると考える。配当も例年通り年末頃に300~350円配に修正するだろう。

業績が安定していて、高収益・高経営効率・高配当でありながら、割安であり続けるのはなぜなんだろう。

【感想等】

スバル興業の新卒採用ツイッターアカウントを見つけたが、フォロワー19人。地味だが素晴らしい企業なのでもっとたくさんの就活生に知ってもらえると良いなと思う。